Резюме Маркетинговое исследование содержит актуальную информацию о состоянии и перспективах российского рынка резины в 2018 году.

В ходе проведения исследования были рассмотрены следующие блоки вопросов: объем и динамика внутреннего производства, внешнеторговые операции, продажи резины и цены производителей. Дана характеристика текущей конъюнктуре рынка и построен прогноз его развития на перспективу до 2025 года. Особое внимание уделено факторам, оказывающим значимое влияние на состояние отрасли – ее драйверам и стоп-факторам.

В отдельный блок расширенной версии исследования вынесен конкурентный анализ крупнейших участников рынка резины: производителей, экспортеров, импортеров и торговых компаний. В этом разделе по каждой из рассмотренных компании (где это возможно) приведена информация по объему производства и/или импорта/экспорта, рыночной доли, перспективных проектах, а также справочные данные из официальной финансовой отчетности (карточка компании, баланс, отчет о прибылях и убытках и т.п.).

Товарная группа, рассмотренная в отчете: Пластины, листы, полоса, ленты из пористой резины; Пластины, листы, полоса из непористой резины; Стержни (прутки) и изделия профильные из непористой резины (кроме эбонита)

География исследования: Россия

Период: статистические данные с 2013 по 2018 гг., прогноз до 2025 г.

Исследование поможет Вам ответить на вопросы:

Как изменился объем производства резины по итогам 2018 года

Каково присутствие иностранной продукции на российском рынке

Какие регионы преобладают в производстве и потреблении

Кто выступает в качестве основных производителей на рынке РФ

Как изменился уровень цен на рынке

Как изменится рынок в среднесрочной перспективе

Ключевые факты о рынке резины:

В 2018 году объем производства РТИ сократился на 0,17%. По результатам года был зафиксирован рост цен производителей, который составил 22,9%. Общий рост производства по итогам 2014 - 2018 гг. составил 2,9%.

Методика проведения исследования:

Анализ материалов из открытых источников

Сбор и анализ вторичной информации о рынке

Анализ материалов, поступающих от участников рынка резины

Изучение финансово-хозяйственной деятельности участников рынка

Кабинетная работа специалистов IndexBox

Экспертный опрос участников рынка (только для расширенной версии отчета)

Список компаний, упомянутых в отчете:

ОАО «БРТ», ОАО «Саранский завод «Резинотехника», ЗАО «КВ АО Резинотехники «Кварт», ОАО «ИСКОЖ», ООО «САВАРУС» , ОАО «Курскрезинотехника» , ЗАО «Уралэластотехника», ООО «ИЛЬПЕА - САР».

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. КЛАССИФИКАЦИЯ РЕЗИНЫ

4. РЫНОК РЕЗИНЫ В РФ

4.1. Объем видимого потребления в 2013-2018 гг. Прогноз на 2018-2025 гг.

4.2. Структура рынка: производство, экспорт, импорт, потребление

4.3. Структура потребления по федеральным округам в 2013-2018 гг.

4.4. Баланс производства и потребления

4.5 Среднедушевое потребление в 2013-2018 гг.

5. ПРОИЗВОДСТВО РЕЗИНЫ В РФ

5.1. Объем производства в 2013-2018 гг.

5.2. Структура производства по федеральным округам в 2013-2018 гг.

5.3. Инвестиционные проекты в отрасли до 2025 г.

6. ЦЕНЫ НА РЫНКЕ РЕЗИНЫ В РФ

6.1. Средние цены производителей в 2013-2018 гг.

6.2. Средняя цена экспорта в 2013-2018 гг.

6.3. Средняя цена импорта в 2013-2018 гг.

7. ВНЕШНЕТОРГОВЫЕ ОПЕРАЦИИ НА РЫНКЕ РЕЗИНЫ В 2013 - 2018 гг.

7.1. Объемы внешнеторговых операций в 2013-2018 гг.

7.2. Торговый баланс в 2013-2018 гг.

8. ИМПОРТ РЕЗИНЫ В РФ

8.1. Объем импорта резины в 2013-2018 гг.

8.2. Страны-производители, ведущие поставки на территорию РФ в 2018 г.

9. ЭКСПОРТ РЕЗИНЫ ИЗ РФ

9.1. Объем экспорта резины в 2013-2018 гг.

9.2. Страны-получатели российского экспорта резины в 2018 г.

10. ПРОГНОЗ РАЗВИТИЯ РЫНКА РЕЗИНЫ

10.1. Факторы, влияющие на развитие рынка

10.2. Сценарии развития российской экономики

10.3. Сценарии развития рынка резины до 2025 года

ПРИЛОЖЕНИЕ: КОНКУРЕНТНЫЙ АНАЛИЗ КЛЮЧЕВЫХ УЧАСТИКОВ РЫНКА (только для расширенной версии)

11.1. Российские производители и их объемы выпуска и рыночные доли в 2018 г.

11.2. Российские экспортеры и их объемы поставок на экспорт в 2018 г.

11.3. Иностранные производители и их объемы поставок в РФ в 2018 г.

11.4. Российские импортеры и их объемы поставок в 2018 г.

11.5. Сравнительный конкурентный анализ ключевых игроков на рынке

11.6. Профили ведущих участников рынка

Список таблиц

Таблица 1. Ключевые показатели на рынке резины в 2013 - 2018 гг.

Таблица 2. Классификация резины по ОКПД

Таблица 3. Классификация резины по ТН ВЭД

Таблица 4. Объем и динамика рынка резины в 2013-2018 гг. и прогноз до 2025 г. (в рамках базового сценария развития)

Таблица 5. Баланс производства и потребления на рынке резины в 2013-2018 гг. и прогноз до 2025 г.

Таблица 6. Производство резины в 2013- 2018 гг.,

Таблица 7. Объем производства резины по видам в 2013 –2018 гг.

Таблица 8. Производство резины по федеральным округам в 2013 – 2018 гг.

Таблица 9. Инвестиционные проекты в отрасли в 2018-2025 гг.

Таблица 10. Средние цены производителей резины по РФ в 2013 - 2018 гг.

Таблица 11. Объем импорта резины по странам происхождения в 2018 г., ед. изм.

Таблица 12. Объем импорта резины по странам происхождения в 2018 г., тыс. долл. США

Таблица 13. Объем российского экспорта резины по странам получения в 2018 г., ед. изм.

Таблица 14. Объем российского экспорта резины по странам получения в 2018 г., тыс. долл. США

Таблица 15. Динамика численности постоянного населения 2010-2018 гг., млн человек

ПРИЛОЖЕНИЕ

Таблица 1. Структура производства резины по компаниям - производителям в 2018 гг. в натуральном выражении и в % от общего объема производства в РФ

Таблица 2. Объем российского экспорта резины по компаниям-производителям в 2018 г. в натуральном выражении

Таблица 3. Объем российского экспорта резины по компаниям-производителям в 2018 г. в стоимостном выражении

Таблица 4. Объем импорта резины по компаниям-производителям в 2018 г. в натуральном выражении

Таблица 5. Объем импорта резины по компаниям-производителям в 2018 г. в стоимостном выражении

Таблица 6. Объем импорта резины в РФ по компаниям-получателям в 2018 г. в натуральном выражении

Таблица 7. Объем импорта резины в РФ по компаниям-получателям в 2018 г. в стоимостном выражении

Таблица 8. Сравнительный конкурентный анализ ключевых игроков на рынке

Список рисунков

Рисунок 1. Объем и динамика видимого потребления резины в 2013-2018 гг. в натуральном выражении и прогноз до 2025 г. (в рамках базового сценария развития)

Рисунок 2. Объем видимого потребления резины в стоимостном выражении 2013-2018 гг. и прогноз до 2025 г. (в рамках базового сценария развития)

Рисунок 3. Динамика и структура рынка резины в 2013-2018 гг.

Рисунок 4. Структура рынка резины по происхождению в 2018 г.

Рисунок 5. Структура потребления по федеральным округам в 2013-2018 гг.

Рисунок 6. Динамика среднедушевого потребления резины в 2013-2018 гг.

Рисунок 7. Годовое производство резины в 2013 - 2018 гг.

Рисунок 8. Производство резины в 2015 - 2018 гг. по месяцам

Рисунок 9. Структура производства резины в 2018 году по видам в натуральном и стоимостном выражении

Рисунок 10. Структура производства резины по федеральным округам в 2013-2018 гг., в натуральном выражении

Рисунок 11. Средние цены импорта в 2013-2018 гг.

Рисунок 12. Средние цены экспорта в 2013-2018 гг.

Рисунок 13. Сравнение средних цен производителей резины по федеральным округам в 2018 г.

Рисунок 14. Годовая динамика импорта резины в РФ в 2013-2018 гг.

Рисунок 15. Годовая динамика российского экспорта резины в 2013-2018 гг.

Рисунок 16. Объем внешнеторговых операций на рынке резины в 2013-2018 гг.

Рисунок 17. Торговый баланс в 2013-2018 гг.

Рисунок 18. Структура импорта резины в РФ по странам происхождения в 2018 г., в натуральном и стоимостном выражениях

Рисунок 19. Структура экспорта резины по странам происхождения в 2018 г., в натуральном и стоимостном выражениях

Рисунок 20. Структура российского экспорта резины по странам получения в 2018 г., в натуральном и стоимостном выражениях

Рисунок 21. Динамика физического объема ВВП в рыночных ценах в РФ в 2010 - 2018 гг., в % к предыдущему году

Рисунок 22. Динамика реальных располагаемых денежных доходов населения по РФ 2013-2018 гг., в % к предыдущему году предшествующего года

Рисунок 23. Динамика номинальной и реальной заработной платы населения РФ в 2010 – 2018 гг.

Рисунок 24. Структура населения РФ по уровню дохода в 2018 г., в % к итогу

Рисунок 25. Динамика номинального и реального оборота розничной торговли в РФ в 2010 – 2018 гг., млрд руб.

Рисунок 26. Структура оборота розничной торговли по видам продукции в 2010 – 2018 гг., в стоимостном выражении

Рисунок 27. Прогноз потребления резины в РФ в натуральном выражении в рамках базового сценария в 2018-2025 гг.

Рисунок 28. Прогноз потребления резины в РФ в натуральном выражении в рамках оптимистичного сценария в 2018-2025 гг.

ПРИЛОЖЕНИЕ

Рисунок 1. Структура производства резины по производителям в 2018 гг. в % от общего объема производства в РФ

Рисунок 2. Структура рынка резины по ключевым игрокам в 2018 гг.

Маркетинговое исследование рынка резинотехнических изделий (РТИ) отражает конъюнктуру рынка, сложившуюся в 2012-2016 гг.

В отчете произведен анализ конкурентной среды на рынке резинотехнических изделий. На основе ретроспективного анализа развития рынка резинотехнических изделий, тенденциях развития отраслей потребления и данных экспертного опроса был построен прогноз развития рынка резинотехнических изделий до 2023 г.

Методология исследования

Описание и классификация

Сырьевая база

Технология производства

1. Характеристика российского рынка резинотехнических изделий (РТИ) в 2005-2016 гг. Прогноз на 2017-2023 гг.

1.1. Объём и динамика российского рынка резинотехнических изделий (РТИ) в 2005-2015 гг. Прогноз на 2017-2023 гг.

1.2. Структура российского рынка резинотехнических изделий (РТИ): производство, импорт, экспорт, предложение, потребление

1.3. Структура российского рынка по сегментам (формовые/неформовые/ремни/рукава/ленты/стержни/листы)

1.4. Характеристика конкуренции, ключевые игроки, их объемы и доли

1.5. Существенные события

2 . Характеристика внутреннего производства в 2005-2016 гг. Прогноз на 2017-2023 гг.

2.1. Объём и динамика производства в 2005-2015 гг. Прогноз на 2017-2023 гг.

2.2. Объём и структура производства по ФО и регионам

2.3. Структура производства по видам и сегментам (объем, динамика, регионы, производители)

2.3.1. Формовые изделия

2.3.2. Неформовые изделия

2.3.3. Резиновые ремни

2.3.4. Рукава из резины. трубки и шланги

2.3.5. Пластины, полосы

2.3.6. Стержни, прутки

2.3.7. Пластины, полосы

2.3.8. Прочие изделия

2.4. Характеристика производителей (описание, ассортимент, показатели)

2.3.1. ОАО "БАЛАКОВОРЕЗИНОТЕХНИКА"

2.3.2. ОАО "АРТИ-ЗАВОД"

2.3.3. РООО "Технопласт"

2.3.4.

2.3.5.

2.3.6. Прочие производители

3. Факторы, влияющие на развитие рынка резинотехнических изделий

3.1. Общая экономическая ситуация в РФ. Прогноз развития

3.2. Инвестиционный спрос. Прогноз развития

3.3. Химическая отрасль

3.4. Машиностроение

3.5. Строительство

3.6. Прочие отрасли

4.

Характеристика импорта на российский рынок РТИ

4.1. Коды ТН ВЭД, ставки и пошлины

4.2. Импорт из стран ТС

4.3. Объем и структура импорта по видам и кодам ТН ВЭД

4.4. Объем и динамика импорта в 2010-2016 гг.

4.5. Объем и структура по странам-происхождения

4.6. Объем и структура по компаниям-производителям

4.7. Объем и структура по компаниям-получателям

4.8. Объем и структура по регионам

4.9. Характеристика импорта формованных изделий

4.9.1. Объем и динамика импорта в 2010-2016 гг.

4.9.2.

4.9.3.

4.9.4.

4.9.5.

4.10. Характеристика импорта неформованных изделий

4.10.1. Объем и динамика импорта в 2010-2016 гг.

4.10.2. Объем и структура импорта по странам-происхождения

4.10.3.

Объем и структура импорта по компаниям-производителям

4.10.4. Объем и структура импорта по компаниям-получателям

4.10.5. Объем и структура импорта по регионам

4.11. Характеристика импорта резиновых ремней

4.11.1. Объем и динамика импорта в 2010-2016 гг.

4.11.2. Объем и структура импорта по странам-происхождения

4.11.3.

Объем и структура импорта по компаниям-производителям

4.11.4. Объем и структура импорта по компаниям-получателям

4.11.5. Объем и структура импорта по регионам

4.12. Характеристика импорта конвейерных лент

4.12.1. Объем и динамика импорта в 2010-2016 гг.

4.12.2. Объем и структура импорта по странам-происхождения

4.12.3.

Объем и структура импорта по компаниям-производителям

4.12.4. Объем и структура импорта по компаниям-получателям

4.12.5. Объем и структура импорта по регионам

4.13. Характеристика импорта рукавов из резины

4.13.1. Объем и динамика импорта в 2010-2016 гг.

4.13.2. Объем и структура импорта по странам-происхождения

4.13.3.

Объем и структура импорта по компаниям-производителям

4.13.4. Объем и структура импорта по компаниям-получателям

4.13.5. Объем и структура импорта по регионам

4.14. Характеристика импорта стержней и прутков

4.14.1. Объем и динамика импорта в 2010-2016 гг.

4.14.2. Объем и структура импорта по странам-происхождения

4.14.3.

Объем и структура импорта по компаниям-производителям

4.14.4. Объем и структура импорта по компаниям-получателям

4.14.5. Объем и структура импорта по регионам

4.15. Характеристика импорта плит, листов, полос

4.15.1. Объем и динамика импорта в 2010-2016 гг.

4.15.2. Объем и структура импорта по странам-происхождения

4.15.3.

Объем и структура импорта по компаниям-производителям

4.15.4. Объем и структура импорта по компаниям-получателям

4.15.5. Объем и структура импорта по регионам

4.16. Характеристика импорта прочих изделий

4.16.1. Объем и динамика импорта в 2010-2016 гг.

4.16.2. Объем и структура импорта по странам-происхождения

4.16.3.

Объем и структура импорта по компаниям-производителям

4.16.4. Объем и структура импорта по компаниям-получателям

4.16.5. Объем и структура импорта по регионам

5.

Характеристика российского экспорта

5.1. Экспорт в страны ТС

5.2. Объем и структура экспорта по видам и кодам ТН ВЭД

5.3. Объем и динамика экспорта в 2010-2016 гг.

5.4. Объем и структура экспорта по странам-получателям

5.5. Объем и структура экспорта по компаниям-производителям

5.6. Объем и структура экспорта по компаниям-получателям

6.

Характеристика потребления в 2010-2016 гг. Прогноз на 2017-2023 гг.

6.1. Объём и динамика отгрузки. Баланс производства и отгрузки

6.2. Объем и динамика потребления в 2010-2016 гг. Прогноз на 2017-2023 гг.

6.3. Объем и структура потребления по видам и сегментам

6.4. Объем и структура потребления по отраслям

6.5. Баланс предложения и потребления

7.

Характеристика цен

6.1. Динамика средних цен производителей

6.2. Цены импорта (дианмика, цены по видам изделий, странам, производителям)

6.3. Цены произвоодителей и оптовые цены

6.4. Прогноз динамики цен

8.

Ключевые тренды. Прогноз развития рынка

Приложение 1. Профили ведущих производителей

ОАО "БАЛАКОВОРЕЗИНОТЕХНИКА"

ОАО "АРТИ-ЗАВОД"

ООО "Технопласт"

ЗАО "КАМСКО-ВОЛЖСКОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО РЕЗИНОТЕХНИКИ "КВАРТ"

ОАО "Сланцевский завод "Полимер"

Приложение 2. Финансовые и экономические показатели отрасли

Выдержки из прошлых исследований "Рынок резинотехнических изделий"

Российское производство пластин, полос и листов из непористой резины в январе-мае 2012 года снизилось на 23% по сравнению с январём-маем 2011 года. По итогам января-мая 2013 года объём внутреннего производства снизился на 9% по сравнению с аналогичным периодом 2012 года.

Объём импорта пластин, листов, полос или лент из невулканизованной резины по итогам 2012 года снизился на 14% в натуральном выражении и на 15% в стоимостном выражении относительно 2011 года.

В структуре импортных поставок изделий из невулканизованной резины на российский рынок по итогам 2012 года наибольшую долю (в натуральном выражении) занимает Польша (40,6%). Далее следует США (10%), Италия (9,4%) и Германия (8,5%).

В стоимостном выражении наибольшую долю по итогам 2012 года занимает Польша (29,7%), США (17,6%), Германия (13,9%) и Италия (11%).

Российский рынок резинотехнических изделий (РТИ) по итогам 2016 года показал положительную динамику. Несмотря на падение спроса в отдельных сегментах, в целом по рынку отмечен прирост.

Отечественное производство в 2016 году носило разнонаправленный характер. Так, производство формовых изделий из резины медицинского назначения выросло на 12%, увеличился выпуск стержней и прутков из непористой резины (+42%), покрытий и матов (+19%), рукавов (+5%). Производство формовых изделий транспортного назначения, пластин из непористой резины и трубок осталось на уровне 2015 года.

Объём импорта на российский рынок РТИ в 2016 году вырос на 7% в натуральном выражении и на 4% в стоимостном относительно 2015 года. При этом поставки изделий из вулканизированной резины сократились на 4% в натуральном и на 6% в стоимостном выражении, в то время как импорт изделий из вулканизированной резины вырос на 16% и 85 соответственно.| Вид |

ед. изм |

2015 |

2016 |

абс. изм. |

отн. изм |

|

Изделия медицинского назначения |

тыс. шт. |

517 533 |

580 742 |

63 210 |

|

|

Изделия для ТС |

тонн |

16 860 |

17 021 |

||

|

Изделия из пористой резины |

тонн |

1 457 |

1 273 |

||

|

Изделия из непористой резины |

тонн |

20 755 |

20 770 |

||

|

Изделия из невулканизированной резины |

тонн |

35 126,4 |

34 699,3 |

Информация об исследовании "Рынок резинотехнических изделий"

В исследовании "Рынок резинотехнических изделий (РТИ)" представлена информация о компаниях

ОАО "БАЛАКОВОРЕЗИНОТЕХНИКА", ОАО "КИРОВСКИЙ ОРДЕНА ОТЕЧЕСТВЕННОЙ ВОЙНЫ I СТЕПЕНИ КОМБИНАТ ИСКУССТВЕННЫХ КОЖ", ЗАО "КАМСКО-ВОЛЖСКОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО РЕЗИНОТЕХНИКИ "КВАРТ", ОАО "АРТИ-ЗАВОД", ООО "Технопласт", ОАО "Сланцевский завод "Полимер", ОАО "Саранский завод"Резинотехника", ОАО "ЯРОСЛАВСКИЙ ЗАВОД РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ", ОАО "Курскрезинотехника", ЗАО "ВОЛЖСКРЕЗИНОТЕХНИКА", ОАО "ЧРЗ", ЗАО "ТУЛЬСКИЙ ЗАВОД РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ", ОАО "Чебоксарское производственное объединение имени В.И. Чапаева", ООО "УралРезина", ООО "ЭЛАД", ООО "Д А РУС", ООО Научно-производственное объединение "Композит", ОАО "Черкесский завод резиновых технических изделий", ОАО "УРАЛЬСКИЙ ЗАВОД РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ", ЗАО "ВОЛЖСКИЙ РЕГЕНЕРАТНО-ШИНОРЕМОНТНЫЙ ЗАВОД", ЗАО "ЧАЙКОВСКИЙ ЗАВОД РТД" и другие

Маркетинговое исследование "Рынок резинотехнических изделий (РТИ)" содержит информацию по следующим сегментам

- Формованные изделия

- Неформованные изделия

- Резиновые рукава и трубы

- Резиновые ремни

- Стержни и прутки

- Плиты, ленты, полосы

- Ленты конвейерные

Российские производители синтетических каучуков закрепляют успех на внешних рынках и рассчитывают на стабилизацию потребления внутри страны в шинной и резинотехнической промышленности. Главный фактор дальнейшего развития рынка – развитие спроса со стороны конечных потребителей (на шины у автовладельцев и на резинотехнику у промпредприятий).

Одиннадцатая международная конференция «Каучуки, шины и РТИ 2016», организованная компанией INVENTRA, состоялась в Москве 4 октября. Партнером мероприятия стала компания Kraiburg, информационным спонсором – журнал «Полимерные материалы».

Приветствуя делегатов, управляющий директор Группы CREON Сергей Столяров отметил, что российские рынки синтетического каучука, шин и РТИ по-прежнему характеризуются обеспеченностью сырьем, ростом производства, снижением импорта, но и в то же время - спадом потребления. Россия является игроком мирового уровня по мощностям и экспорту синтетического каучука. В перерабатывающих же сегментах внутренний спрос стагнирует, объем рынка уменьшается в первую очередь за счет падения импорта – сильного по шинам и менее значительного в РТИ. «Очевидно, что нужно развивать внутреннее потребление. В каждом секторе рынка - свои особенности, предлагаю сегодня обсудить и проблемы, и способы их решения», - призвал участников конференции Сергей Столяров.

По итогам прошлого года мировые установленные мощности по производству синтетического каучука составили 19.8 млн т/год. Крупнейшим глобальным игроком является Китай (5.7 млн т/год). К 2018 г. мощности вырастут до 21 млн т/год - плюс 6.4% к 2015 г. Лидером по вводу новых производств останется азиатский регион, в частности, Китай и Индия. Быстрее других растут мощности по выпуску ДССК, СКЭПТ и бутил-каучука. По словам Ларисы Бондарь, руководителя направления маркетинга СК и ТЭП компании «Сибур», доля российских производственных мощностей по СК составила 9% от мировой (аналитика на основе данных агентств). Россия является крупным производителем изопренового каучука (52% мировых мощностей), галобутилового каучука (17%) и бутадиенового каучука (9%).

Докладчик назвала несколько мировых трендов, которые влияют на рынок готовой продукции, и, соответственно, отразятся на каучуке как исходном сырье. В автомобилестроении следует обратить внимание на меняющийся подход к владению автомобилем (развитие каршеринга), на переход от двигателя внутреннего сгорания к альтернативным технологиям, на растущее значение систем активной безопасности и на ожидаемый многими уже в 2019 г. промышленный выпуск авто без водителя. Шины становятся другими - безвоздушными и «умными», а в сегменте РТИ активно разрабатываются новые технологии и рецептуры для продуктов, вступающих в контакт с кожей человека (например, нитриловые перчатки вместо латексных).

Возвращаясь к российскому рынку СК, эксперт отметила, что мощности отечественных производителей каучука значительно превосходят потребности переработчиков, за исключением нескольких спецмарок: по сравнению с другими странами в РФ мала доля СКЭПТа, а также отсутствует производство хлоропреновых каучуков. Суммарное производство СК, по данным аналитиков, в России в прошлом году существенно превысило потребление даже с учетом натурального каучука; было произведено 1,169 тыс. т, в то время как потребление составило 424 тыс. т. Сложная экономическая ситуация и девальвация рубля привели к снижению потребления каучука на 18% (465 тыс. т) в 2015 г. по сравнению с 2011 г. Соответственно, значительная часть произведенной продукции поставляется на экспорт.

Темпы снижения спроса на СК «год к году», тем не менее, сократились. В 2015 г. потребление синтетического каучука в России снизилось всего на 7% (без учета термопластов). По словам докладчика, с учетом ситуации на рынке и прогнозов аналитических агентств в 2016 г. ожидается перелом нисходящей тенденции - при общей положительной динамике уровень потребления СК останется на уровне прошлого года.

В 2015 г. экспорт СК из России вырос, при этом структура поставок значительных изменений не претерпела: основными экспортируемыми продуктами являются СКТ (29%), ГБК (29%), СКД (26%), ЭБСК (12%), СКН (3%) и ДССК (1%). Ключевыми направлениями экспорта синтетического каучука являются Европа (49%), Китай (10%) и Индия (9%).

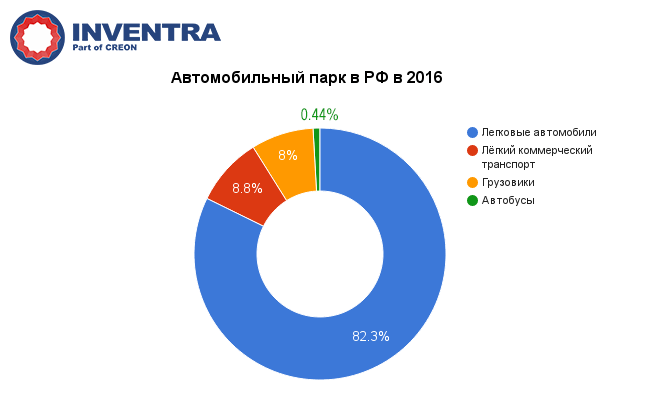

Шинный сегмент является неотъемлемой частью автомобильного рынка. По прогнозу Татьяны Арабаджи, директора Russian Automotive Market Research, несмотря на кризис и снижение покупательной способности, ожидается рост автомобильного парка до 2022 г., в первую очередь в сегменте легковых автомобилей (до 44.5-45.2 млн ед.) – самом емком по потреблению шин. На текущий момент парк легковых автомобилей составляет около 41 млн ед., легкого коммерческого транспорта – 4.4. млн ед., грузовиков – 3.7 млн ед., автобусов – 0.44 млн ед. Если говорить о структуре легкового автотранспорта, то здесь доминируют зарубежные марки, а отечественные составляют лишь 40%; к 2022 г. их доля сократится до 35%. Гораздо лучше для российских брендов ситуация обстоит в других видах транспорта: они доминируют в сегменте LCV с долей 65%, грузовой техники – 70% и автобусов – 75%.

В 2014 г. емкость российского рынка шин составила 55.3 млн ед., но в прошлом году сегмент продемонстрировал сильное падение - до 45.8 млн ед. В 2016 г. нисходящий тренд продолжится, и объема рынка составит около 41-43 млн ед. При этом стоит отметить, что с 2014 г. в России наблюдается увеличение шинного производства, которое продолжится в 2016 г. и достигнет порядка 46.6 млн ед.

Докладчик привела оценку объема продаж шин, произведенных в РФ: в 2014 г. он составлял 27.1 млн ед., в 2015 г. произошло снижение до 26.3 млн ед. По прогнозу, в 2016 г. данный показатель упадет до 23 млн ед. Помимо этого, зафиксировано снижение количества импортируемых шин, и основной причиной в данном случае является тот факт, что западные компании локализовали производства в России. В прошлом году импорт сократился до 19.5 млн ед. (в 2014 г. - 28.2 млн ед.). В текущем году сильного снижения объема импортируемой продукции не планируется.

Среди основных тенденций шинного рынка г-жа Арабаджи выделяет доминирование сегмента замены шин, увеличение экспорта, а также сильную конкуренцию между импортированными и произведенными в России шинами, особенно после восстановления рынка.

Емкость российского рынка РТИ по итогам 2015 г. составила 243 тыс. т в количественном выражении и примерно 81 млрд руб. (оценочно по таможенной стоимости импорта с учетом пошлин и наценок дилеров и средней цены российских производителей). Падение рынка продолжается третий год подряд, и в 2015 г. составило 16% в тоннаже (оценка 2014 г. – 290 тыс. т). В 2016 г. темпы падения замедлились и оцениваются в минус 3% по итогам первой половины 2016 г. – потреблено 110 тыс. т РТИ по сравнению с 113 тыс. т в первой половине 2015 г. Вячеслав Гарбузов, начальник отдела стратегического маркетинга Rubex Group, отметил, что доля импорта на рынке РТИ значительна и составляет 40%.

Несмотря на ослабление рубля, импортная продукция по-прежнему конкурентоспособна по качеству (т.н. «импорт высокого класса») и по цене (поставки из КНР). В отличие от других отраслей промышленности, в целом не прослеживается эффект импортозамещения – от сжатия спроса проигрывают и импортеры, и российские компании приблизительно в равной мере. В отдельных сегментах вытеснение импорта все-таки происходит; экспорт незначителен.

Структура игроков рынка стабильна на протяжении нескольких лет. Крупнейшим производителем РТИ в России является холдинг Rubex Group, образованный в 2013 г. Группа включает в себя две производственные площадки – «Курскрезинотехника» и «Саранский завод «Резинотехника» - общей мощностью 60 тыс. т продукции в год. В целом российские производители РТИ в 2016 г. чувствуют себя увереннее, чем в 2015 г. Все компании увеличили выручку и вышли в плюс, в то время как в прошедшем году многие из них работали в убыток.

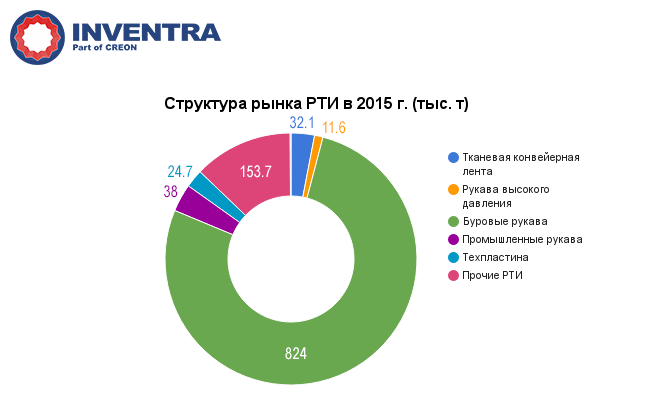

Более подробно по сегментам рынок РТИ оценивается следующим образом: тканевая конвейерная лента - 32.1 тыс. т (6 млрд руб.), тросовая конвейерная лента - 1.35 тыс. т (338 млн руб.), рукава высокого давления - 11.6 тыс. т (4.15 млрд руб.), промышленные рукава - 38 тыс. т (10 млрд руб.), прочие РТИ (ремни, формовые и неформовые РТИ, профили и уплотнения и др.) - 135.7 тыс. т (59.2 млрд руб).

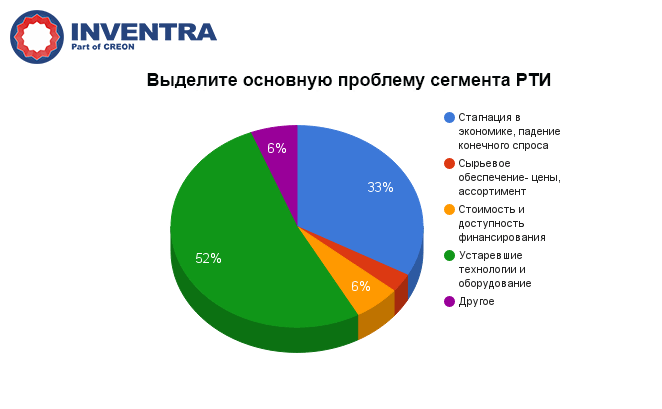

Среди ключевых проблем отрасли резинотехнических изделий докладчик выделяет падение спроса на РТИ в России, усиление влияния товаров-заменителей, высокий износ основных средств в отрасли и низкие темпы роста объемов производства из-за устаревших технологий и оборудования.

В ходе интерактивного опроса участники конференции оценили проблемы сегмента РТИ следующим образом:

С начала 2015 г. на производителей и импортеров шин и РТИ распространяется расширенная ответственность, которая предусматривает обязательную утилизацию вышедшей из употребления продукции. В перечень товаров включены все типы шин (легковые, крупногабаритные, шины для спецтехники и др.), а также изделия из резины. Предусмотрены два способа реализации данной обязанности: самостоятельное исполнение с возможностью взаимозаменяемости отходов различных типов шин и РТИ и уплата экологического сбора по ставкам 7109 руб. за тонну шин и 8965 руб. за тонну РТИ.

Мировой опыт свидетельствует в пользу самостоятельного исполнения данной обязанности - в частности, в Европе за двадцать лет была выстроена грамотная система утилизации шин с участием специально созданных национальных союзов. По словам Надежды Чурмеевой, исполнительного директора Ассоциации производителей шин, в России также рассматривается идея создания подобного союза, который позволит отслеживать выделяемые производителями средства на утилизацию шин и выстраивать систему по опыту европейских стран.

При самостоятельной реализации своих обязанностей на практике производители столкнутся с «подводными камнями». Первая проблема заключается в расчете объема ответственности. За рубежом, приступая к исполнению обязанности в начале года, производитель имеет четкое представление о том, какое количество шин нужно собрать и утилизировать за год. Для этих целей существует формула расчета, по которой установленные на год нормативы умножаются на объем выпуска предыдущего года. В российском законодательстве в данный момент нет четкой формулировки – на объем выпуска какого года нужно умножать норматив.

Другой вопрос касается сбора изношенных шин у физических лиц. С 1 июля текущего года сбор отходов стал лицензируемым видом деятельности. А это значит, что шиномонтажные сервисы и дилерские центры по продаже шин, которые могли бы взять на себя работу с физическими лицами, столкнутся с дополнительным обременением – ведь обращение с отходами не является основным видом деятельности для таких компаний. По мнению г-жи Чурмеевой, шиномонтажным и дилерским центрам следует предоставить особый статус, чтобы вывести их из-под лицензирования. В таком случае при отсутствии в России организованных пунктов сбора шин шиномонтажные центры и дилерские центры по продаже шин могут стать ключевыми источниками поступления изношенных шин от физических лиц.

Основной способ утилизации шин в России – механическое дробление; данную технологию используют специализированные заводы, производя на выходе крошку различных фракций. Существует серьезная проблема реализации данной продукции, т.к. 50% резиновой крошки не находит своего спроса. Для стимулирования вовлечения вторичных ресурсов в хозяйственный оборот необходимо принять меры: установить процент госзакупок товаров, произведенных из вторичных ресурсов (например, использование резиновой крошки для покрытия детских площадок); предоставить льготы предприятиям, которые производят товары из вторичных ресурсов; увеличить долю дорог, которые строятся с использованием резиновой крошки.

Механическому способу утилизации существует альтернатива. Если обратиться к зарубежному опыту, то там шинники работают с цементными заводами, где изношенные шины используются в качестве альтернативного источника энергии при обжиге клинкера. В России есть ряд цементных заводов, также готовых использовать изношенные шины, но существуют нормативные барьеры. Так, проект приказа Минприроды «О требованиях при обращении с группами однородных отходов I-V классов опасности» относит использование изношенных шин в целях получения энергии не к утилизации, а к совершенно иному виду обращения с отходами – к обезвреживанию, таким образом ставя под сомнение возможность для производителей шин в России сотрудничать с цементными заводами в рамках исполнения обязанности.

Всем известно, что, прежде чем вывести продукцию на рынок, ее нужно сертифицировать. Шинная продукция - не исключение. В последние годы к шинам применяются новые серьезные международные требования в части экологии и безопасности. К сожалению, система сертификации к этому не была готова, поэтому все испытания проводились за границей. Шинный испытательный центр «Вершина» поставил перед собой задачу уйти от этой схемы, о чем и рассказал участникам конференции генеральный директор центра Юрий Кремнев.

Раньше процедура выдачи национальных сертификатов и получения сообщения об официальном утверждении типа шин ЕС/ЕЭК сопровождалась большим пакетом документов, а также была очень затратной ввиду того, что все испытания проводились за пределами России, и около 30% стоимости уходило на логистику (шины отправлялись на экспертизу воздушным, а не автомобильным транспортом).

В 2005 г. был создан шинно-испытательный центр, который в 2011 г. был оснащен современным спецоборудованием - в первую очередь, стендовым - для проведения испытаний на соответствие правилам ЕЭК ООН. В 2013 г. компания построила свой собственный полигон в Ярославле (общая площадь - 12 га), специализирующийся в основном на сертификационных испытаниях, а также исследовательских тестах для разработчиков и производителей шин. На сегодняшний день имеются договорные отношения с департаментом транспорта Словакии, чешским институтом шинной промышленности IGTT. Проводится подготовительная работа с Королевской службой мониторинга и контроля дорожного транспорта RDW (Нидерланды). Испытания проводятся на собственной базе «Вершины», затем протоколы испытаний направляются в соответствующие ведомства, после чего заказчик получает одобрение (сертификат) на тот или иной вид шин.

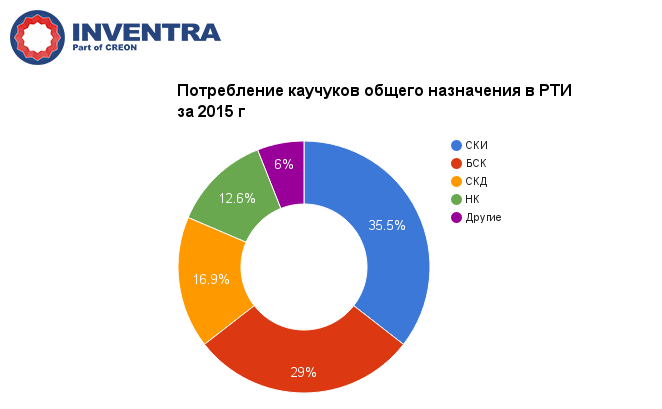

По данным, представленным Дмитрием Косовым, менеджером по продажам в странах СНГ ARLANXEO, в прошлом году общая емкость рынка РТИ, потребляющего каучуки общего назначения (СКИ, БСК, СКД, НК и др.), продемонстрировала рост в 3%, составив 185 тыс. т. Увеличение потребления было вызвано удорожанием импортных резинотехнических изделий из-за девальвации рубля. Это подстегнуло реализацию отечественных товаров на внутреннем рынке и способствовало экспорту готовой продукции. Также положительным фактором, повлиявшим на рост отечественной промышленности, стали санкции, наложенные на ряд отраслей экономики.

Если говорить о потреблении каучуков специального назначения (СКЭПТ, БНК, ФК, ХК и др.), то здесь общая емкость рынка по итогам 2015 г. составила 30.2 тыс. т, что на 2.6% меньше, чем в 2014 г. (31 тыс. т). Снижение в прошлом году произошло почти по всем видам спецмарок, за исключением хлоропренового (+23% к 2014 г.) каучука. Спрос же на бутадиен-нитрильные и фторкаучуки остался на уровне 2014 г. (14 и 0.4 тыс. т соответственно).

Потребление каучуков общего и специального назначения в автомобильной промышленности в прошлом году составило 82.4 тыс. т, что на 13.5% ниже, чем в 2014 г. (95.25 тыс. т.).

В первом полугодии 2016 г. негативная динамика в сегменте сохранилась, но темп снижения замедлился, составив 3%. Основные резинотехнические изделия, использующиеся в автомобилестроении – прокладки, манжеты, уплотнительные кольца, сальники, трубки, профили, фитинги и т.д. Главными поставщиками РТИ для автопрома являются «Балаковорезинтехника», «Волжскрезинотехника» и «Уралэластотехника».

Что касается, строительной индустрии, то здесь потребление каучуков по итогам 2015 г. сократилось на 18.7% (6.3 тыс. т) по сравнению с 2014 г. (7.75 тыс.т). Положительный результат продемонстрировала кабельная промышленность: в 2015 г. рост составил 12.6% по отношению к 2014 г. (10.3 тыс. т). Также рост зафиксирован и в сегменте бытовой техники (стиральные машины и более мелкая техника) – 8.2 тыс. т (+ 12.2% в сравнении с показателем двухлетней давности).

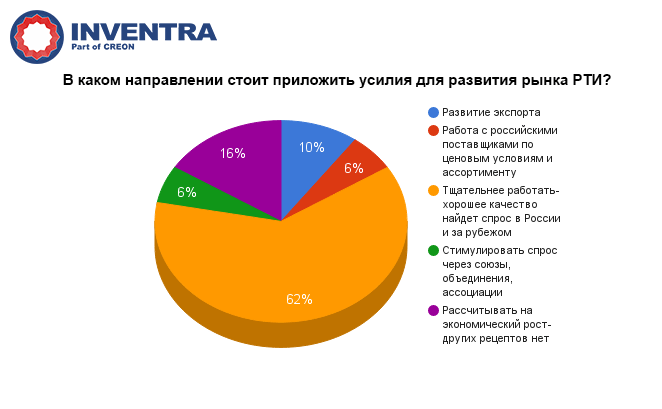

В диаграмме отражена реакция участников конференции на предложение определить, в каком направлении стоит приложить наибольшие усилия для развития сегмента РТИ:

Ольга Борисова, представитель компании «ВНИИБТ-Буровой инструмент», рассказала о специальных резиновых смесях для постоянного применения в производстве статоров для винтового забойного двигателя. Уже много лет организация из Перми сотрудничает с компанией Kraiburg, которая по техническим заданиям, разработанным «ВНИИБТ-Буровой инструмент», выпустила более 50 вариантов рабочих резиновых смесей; по результатам лабораторных тестов и промысловых испытаний четыре из них были утверждены для использования при производстве статоров, предназначенных к применению с разными видами буровых растворов.

Предприятие производит винтовые забойные двигатели как по заказу нефтесервисных подразделений холдинга ИНТЕГРА, так и для сдачи в аренду для бурения сторонним компаниям. Основные требования к оборудованию в нефтегазодобыче - повышение надежности, увеличение межремонтных периодов. Соответственно, ужесточаются и требования к материалам, необходима постоянная работа по модернизации рецептур резиновых смесей. По словам докладчика, выбору иностранного партнера предшествовали обращения к российским производителям сырья. Отечественные компании готовы поставлять смеси, выпускаемые по рецептурам, налаженным в первую очередь для изготовления РТИ на собственном производстве. Сложность возникает при работе с техническим заданием, рассчитанным на относительно малую годовую потребность для специфической детали заказчика. Сотрудничество с Kraiburg позволило компании и решить технические задачи, и более чем вдвое сократить временной период от начала разработки до промысловых испытаний (до 4-5 месяцев).

Важным сырьевым компонентом для шинной и резинотехнической отраслей являются пластификаторы, в т.ч. минеральные. Компания Nynas занимается переработкой венесуэльского сырья (тяжелая фракция нефти), из которого получают нафтеновые масла с хорошими свойствами для работы в качестве пластификатора в резине. Масла, предлагаемые компанией, подходят для неполярного (например, этилен-пропиленового) и полярного (стирол-бутадиенового, хлоропренового) каучука. Также они не содержат парафина, который кристаллизуется при низких температурах. Некоторые классы масел предназначены специально для обработки резин при высоких температурах. По информации Петра Сокола, генерального директора Nynas, организация увеличила производство спецмасел на 40% с 2014 г. до 350 тыс. т за счет нового завода в Германии, который был приобретен у компании Shell. Кроме масел для РТИ и шинной промышленности, Nynas предлагает технологические, трансформаторные, базовые и шинные масла, маслонаполненные полимеры, маслонаполнители для шинных рецептур.

Докладчик оценил мировой объем потребления технологических масел, используемых в производстве шин и РТИ, на уровне 3 млн т в год, из которых шинные масла - 1.3 млн т, а масла для РТИ - 1.7 млн т. В России общее производство базовых масел оценивается приблизительно в 2 млн т в год при установленной мощности 2.6 млн т. Главными поставщиками являются компании «Лукойл», «Роснефть», «Газпром нефть», «Башнефть», «Татнефть», а также «Оргхим». Как и в мировой структуре спроса, резинотехника в России потребляет «каплю в море» - не более 2.5% от общего объема выпускаемых масел, на уровне 40-50 тыс. т в год. По мнению Петра Сокола, важной мировой тенденцией является переход на современные способы производства топлив, в частности, отказ от устаревших технологий очистки в пользу гидрокрекинга. Соответствующим образом изменяется и структура производства базовых масел - объемы выпуска будут смещаться из группы I (классификация Американского института нефти API для масел, получаемых по устаревшим технологиям) в группу II, III и далее. Эксперт считает, что Россия тоже не останется в стороне от общего тренда.

Одним из главных видов продукции «Холдинга Кабельный Альянс» являются силовые кабели, для которых основными изоляционными материалами являются ПВХ-пластикаты, сшитый ПЭ и этиленпропиленовая резина. Длительно допустимая температура нагрева жилы при эксплуатации у кабелей с этиленпропиленовой изоляцией и сшитым полиэтиленом составляет 90оС, в то время как у кабелей с ПВХ-изоляцией - всего 70оС. Это накладывает ограничение по токовым нагрузкам на одинаковом сечении. Кабели со сшитым ПЭ и этиленпропиленовой резиной, по словам Вячеслава Юрьева, главного специалиста по гибким кабелям, выигрывают у кабелей с поливинилхлоридной изоляцией в плане электрической прочности и тангенса угла диэлектрических потерь.

Если же говорить о преимуществах кабелей с этиленпропиленовой изоляцией по сравнению со сшитым ПЭ, то кабели с ЭПР можно прокладывать при температуре ниже 15 оС. Они также отличаются повышенной гибкостью, ударостойкостью, стойкостью к сжатию и сгибу, повышенной стойкостью к вибрации и возможностью использовать кабели с такой изоляцией во взрывоопасных зонах.

По результатам исследований, проведенных специалистами холдинга, было выявлено, что кабели с низким содержанием этилена имеют относительно невысокую прочность, но с ростом содержания данного органического соединения наблюдается рост показания прочностных показателей и модуля при заданном удлинении. Прочность до и после старения у испытанных резиновых смесей находится на приемлемом уровне, коэффициент старения небольшой, в рамках допустимых пределов.

Менее года назад на предприятии «Сибкабель», также входящем в «Холдинг Кабельный Альянс», был запущен новый цех по производству резиновых смесей. Проектная мощность современного немецкого оборудования составляет до 6 тыс. т резиновых смесей в год, что втрое выше показателей старого цеха. Этот объем обеспечит не только собственные потребности предприятий холдинга, но и сторонних заказчиков. Области применения продукции – изоляция высоковольтных кабелей, кабелей для нефтедобычи, провода и кабели для подвижного состава рельсового транспорта в негорючем и огнестойком исполнении.

По итогам 2013 года, в связи с завершением крупных проектов по строительству спортивных площадок и сооружений, ожидается падение объема российского рынка РТИ на 3%. С другой стороны, всё большее количество РТИ требуется российскому ВПК для удовлетворения потребностей российской армии в военной технике. Как эти факторы повлияют на падающее российское производство, и справятся ли отечественные производители с обострившейся конкуренцией?

* в 2011-2012 годах показывал умеренные темпы роста в 105-106%. За последние годы на рынке произошло увеличение импортных поставок, причем, если в 2011 году темп прироста импорта составлял 13%, то в 2012-м этот показатель увеличился вдвоё - до 26%. Это было связано с увеличением спроса со стороны потребляющих отраслей на фоне падающего внутреннего производства: доля иностранной продукции на рынке выросла с 48,7% в 2010 году до 62,4% в 2012. По итогам 2013 года на рынке ожидается спад на 3% из-за завершения в текущем году крупных проектов по строительству спортивных площадок и сооружений. Падение продолжится и в 2014 году, после чего может наступить период стагнации.

Отечественное производство РТИ уже несколько лет находится в состоянии спада - в 2012 году оно сократилось на 12% и продолжает падать в текущем году (по итогам 2013 года ожидается падение на 6%). Основной причиной сокращения объёмов производства на фоне роста рынка крупнейшие его участники считают ценовую конкуренцию со стороны дешёвого китайского импорта, который вытесняет нашу продукцию с рынка.

Тихой гаванью для российских производителей РТИ, по словам представителя завода ОАО «Синтез-Кировец», являются поставки резинотехнических изделий производителям военной техники, которые отдают предпочтение продукции отечественного производства. Оборонный заказ в настоящее время значительно увеличен в связи с планами перевооружения ВС РФ. Так, до 2020 года ВВС России должны получить порядка 1000 вертолётов и 600 самолетов, в сухопутные войска отправятся более 4-х тысяч танков и самоходных орудий, а также 17 тыс. единиц автомобильной военной техники. Не обделён вниманием и военно-морской флот: до 2020 года на вооружение ВМФ России поступит 28 подводных лодок и 50 надводных боевых кораблей.

Таким образом, активный рост производства военной техники поддержит спрос на отечественные РТИ в ближайшие годы. Не стоит забывать и о таких крупных потребителях РТИ российского производства, как ОАО «Автоваз» (для него РТИ поставляет крупнейший производитель ОАО «БРТ»), ОАО «Камаз» (покупает продукцию ЗАО «КВАРТ») и ОАО «РЖД».

По данным исследования IndexBox, всего в России существует около 20 крупных производителей РТИ, причём совокупная рыночная доля пятёрки крупнейших заводов в 2012 году составила чуть менее 30% рынка. Несмотря на экспансию иностранных компаний, список лидеров рынка продолжает возглавлять российский ОАО «БРТ». Интеграционные процессы на рынке проявились в текущем году во вхождении ОАО «Курскрезинотехника» в Rubex Group -теперь она работает в одной компании с ОАО «Саранский завод «Резинотехника».

Нетипичная ситуация сложилась с российским экспортом РТИ - его объём увеличился в 2012 году по отношению к 2011 году на 28,7% и это, напомним, на фоне снижения российского производства на 12%. Такое положение вещей, по словам участников рынка, объясняется выгодными условиями торговли резинотехническими изделиями между Россией, Беларусью и Казахстаном - именно в страны Таможенного союза уходит большая часть экспорта российских изделий. Объемы экспортных поставок будут увеличиваться и в дальнейшем, несмотря на проблемы с российским производством.

Как и представители многих других отраслей российской промышленности, находящихся в настоящее время в состоянии спада, производители РТИ считают, что изменить ситуацию к лучшему может только применение государством заградительных пошлин для импорта. Увеличение спроса на отечественные РТИ со стороны ВПК и растущий экспорт в страны Таможенного союза лишь замедлят, но не устранят общий спад в отрасли.

Описание

ВНИМАНИЕ!!! Срок предоставления исследования 1 рабочий день.

Цель исследования

Текущее состояние рынка переработки резинотехнических изделий (шин) в Москве и Московской области.

Задачи исследования:

1. Классификация резинотехнических изделий.

2. Технологии утилизации изношенных шин.

3. Объем, темпы роста и динамика развития рынка переработки резинотехнических изделий (шин) в России.

4. Объем, темпы роста и динамика развития рынка переработки резинотехнических изделий (шин) в Москве и Московской области.

5. Состояние российского рынка оборудования для переработки резинотехнических изделий.

6. Объем, темпы роста и динамика развития рынка продукции, получаемой при переработке изношенных шин, области ее применения.

7. Прогноз развития рынка переработки резинотехнических изделий (шин) в Москве и Московской области.

8. цен на рынке переработки резинотехнических изделий (шин) в Москве и Московской области.

9. Основные события, тенденции и перспективы развития рынка (в ближайшие несколько лет) переработки резинотехнических изделий (шин) в Москве и Московской области.

10. Государственное регулирование переработки резинотехнических изделий.

11. Финансово-хозяйственная деятельность и планы развития ключевых игроков рынка переработки резинотехнических изделий (шин) в Москве и Московской области.

Объект исследования

Рынок переработки резинотехнических изделий (шин) в Москве и Московской области.

Метод сбора и анализа данных

Основным методом сбора данных является мониторинг документов.

В качестве основных методов анализа данных выступают так называемые (1) Традиционный (качественный) контент-анализ интервью и документов и (2) Квантитативный (количественный) анализ с применением пакетов программ, к которым имеет доступ наше агентство.

Контент-анализ выполняется в рамках проведения Desk Research (кабинетное исследование). В общем виде целью кабинетного исследования является проанализировать ситуацию на рынке переработки резинотехнических изделий (шин) в Москве и Московской области и получить (рассчитать) показатели, характеризующие его состояние в настоящее время и в будущем.

Метод анализа данных

1. Базы данных Федеральной Таможенной службы РФ, ФСГС РФ (Росстат).

2. Материалы DataMonitor, EuroMonitor, Eurostat.

3. Печатные и электронные деловые и специализированные издания, аналитические обзоры.

4. Ресурсы сети Интернет в России и мире.

5. Экспертные опросы.

6. Материалы участников отечественного и мирового рынков.

7. Результаты исследований маркетинговых и консалтинговых агентств.

8. Материалы отраслевых учреждений и базы данных.

9. Результаты ценовых мониторингов.

10. Материалы и базы данных статистики ООН (United Nations Statistics Division: Commodity Trade Statistics, Industrial Commodity Statistics, Food and Agriculture Organization и др.).

11. Материалы Международного Валютного Фонда (International Monetary Fund).

12. Материалы Всемирного банка (World Bank).

13. Материалы ВТО (World Trade Organization).

14. Материалы Организации экономического сотрудничества и развития (Organization for Economic Cooperation and Development).

15. Материалы International Trade Centre.

16. Материалы Index Mundi.

17. Результаты исследований DISCOVERY Research Group.

Объем и структура выборки

Процедура контент-анализа документов не предполагает расчета объема выборочной совокупности. Обработке и анализу подлежат все доступные исследователю документы.

К отчету прилагается обработанная и пригодная к дальнейшему использованию база данных с подробной информацией об импорте в Россию и экспорте из России оборудования для механической переработки резинотехнических изделий (шин). База включает в себя большое число различных показателей:

2. Группа продукта

3. Производитель

4. Год импорта/экспорта

5. Месяц импорта/экспорта

6. Компании получатели и отправители товара

7. Страны получатели, отправители и производители товара

8. Объем импорта и экспорта в натуральном выражении

9. Объем импорта и экспорта в стоимостном выражении

Резюме:

Маркетинговое агентство DISCOVERY Research Group завершило анализ рынка переработки резинотехнических изделий (шин) в Москве и Московской области.

Рынок переработки резинотехнических изделий (шин) в Москве и Московской области самый крупный среди всех регионов России.

В России ведется ограниченная статистика по объемам продуктов переработки РТИ, в том числе шин, в настоящий момент фиксируются лишь два показателя, которые можно точно отнести к продуктам переработки - объем производства регенерированной резины и объем производства резиновой крошки. Также в данных ФСГС РФ отсутствуют показатели производства продуктов переработки РТИ в Москве, что дает нам основание полагать, что данные в системе ФСГС РФ неполные и не учитывают реальный объем производства продуктов переработки шин в России. Также не ведется учет объемов переработанных шин.

По расчетам аналитиков DISCOVERY Research Group в 2017 г. было переработано 5 420,4 тыс. шин (в расчете на легковые шины 16 диаметра среднего веса в 12 кг.), что на 7,6% больше показателей 2016 г. В Москве и Московской области было произведено 53 834,2 тонн резиновой крошки в 2017 г. - это основной продукт переработки РТИ (шин) для региона. Также было произведено 454,3 тонны технического углерода и 941 тонна пиролизного топлива.

Помимо этой продукции, при любом способе переработке шин (механическом или химическом), остается текстиль и металлокорд. В 2017 г. было произведено 6 504,5 тонны металлокорда и 3 252,3 тонны текстиля.

Спрос на продукцию переработки РТИ (шин) продолжает увеличиваться. Появляются новые предприятия, этому в том числе способствуют введенные в России нормативы по утилизации шин, согласно которым объем утилизации/переработки шин должен достигнуть 30% к 2020 г.

Несмотря на то, что рынок переработки резинотехнических изделий (шин) в Москве и Московской области самый развитый по стране он ещё далек от насыщения, в том числе и по той причине, что благодаря своему географическому расположению есть возможность снабжать продуктами переработки шин соседние регионы.

Развернуть

СодержаниеПодробное оглавление/содержание отчета:

|

Список таблиц и диаграмм |

|

|

Диаграммы: |

|

|

Глава 1. Методология исследования |

|

|

§1.1. Объект исследования |

|

|

§1.2. Цель исследования |

|

|

§1.3. Задачи исследования |

|

|

§1.4. Метод сбора и анализа данных |

|

|

§1.5. Метод анализа данных |

|

|

§1.6. Объем и структура выборки |

|

|

Глава 2. Классификация резинотехнических изделий |

|

|

Глава 3. Технологии переработки резинотехнических изделий (шин) |

|

|

§3.1. Технологии переработки шин |

|

|

3.1.1. Механический способ |

|

|

3.1.2. Криогенное дробление |

|

|

3.1.3. Бародеструкционный способ |

|

|

3.1.4. С применение «озонного ножа» |

|

|

3.1.5. Разрушение взрывом |

|

|

3.1.6. Пиролиз |

|

|

3.1.7. Сжигание |

|

|

3.1.8. Микроволновая переработка шин |

|

|

§4.2. Инновации |

|

|

Глава 4. Модели обращения с изношенными шинами |

|

|

Глава 5. Производство продуктов переработки шин в России |

|

|

Глава 6. Производство продуктов переработки шин в Москве и Московской области |

|

|

§6.1. Количество перерабатываемых шин |

|

|

§6.2. Продукты переработки шин |

|

|

6.2.1. По данным ФСГС РФ |

|

|

6.2.2. По производителям |

|

|

§6.3. Прогноз развития рынка переработки резинотехнических изделий (шин) в Москве и Московской области |

|

|

Глава 7. Основные события, факторы влияния, тенденции и перспективы развития рынка переработки резинотехнических изделий (шин) в России |

|

|

§7.1. Лицензии на деятельность по обращению с отходами |

|

|

§7.2. Нормативы по утилизации шин в России |

|

|

§7.3. Сезонность потребления продукции переработки РТИ (шин) |

|

|

§7.4. Акция «Шина-2018» в Москве и Московской области |

|

|

§7.5. Обнинские атомщики создали новую технологию переработки шин |

|

|

§7.6. В Москве в 2019 году состоится крупнейший в Европе ежегодный форум с выставкой по вторсырью «Moscow International Recycling Expo» |

|

|

Глава 8. Уровень цен на рынке переработки резинотехнических изделий (шин) в Москве и Московской области |

|

|

Глава 9. Рынок оборудования по переработке РТИ |

|

|

§9.1. Оборудование для механического способа переработки |

|

|

9.1.1. Отечественное оборудование |

|

|

9.1.2. Иностранное оборудование |

|

|

§9.2. Оборудование для пиролиза |

|

|

9.2.1. Отечественное оборудование |

|

|

9.2.2. Иностранное оборудование |

|

|

Глава 10. Финансово-хозяйственная деятельность участников рынка переработки резинотехнических изделий (шин) в Москве и Московской области |

|

|

§10.1. ОАО «ЧРЗ» |

|

|

§10.2. ООО «ДМИТРОВСКИЙ ЗАВОД РТИ» |

|

|

§10.3. ООО «ОРИС ПРОМ» |

Перечень приложений к отчету; количество и названия таблиц, диаграмм, графиков:

Отчет содержит 22 таблицы и 12 диаграмм.

Развернуть

ТаблицыТаблицы:

Таблица 1. Сравнительная характеристика систем обращения с изношенными шинами

Таблица 2. Объем производства регенерированной (девулканизированной) резины в первичных формах или в виде пластин, листов или полос (лент) в России по субъектам федерации, тонн

Таблица 3. Объем производства резиновой крошки в России по субъектам федерации, тонн

Таблица 4. Количество перерабатываемых шин в Москве и Московской области по субъектам федерации и производителям, тыс. шт.

Таблица 5. Объем производства резиновой крошки в Москве и Московской области по субъектам федерации и производителям, тонн

Таблица 6. Объем производства металлокорда при механической переработке шин в Москве и Московской области по субъектам федерации и производителям, тонн

Таблица 7. Объем производства текстиля при механической переработке шин в Москве и Московской области по субъектам федерации и производителям, тонн

Таблица 8. Объем производства пиролизной жидкости (топлива) в Москве и Московской области по субъектам федерации и производителям, тонн

Таблица 9. Объем производства технического углерода в Москве и Московской области по субъектам федерации и производителям, тонн

Таблица 10. Объем производства металлокорда при пиролизе шин в Москве и Московской области по субъектам федерации и производителям, тонн

Таблица 11. Объем производства текстиля при пиролизе шин в Москве и Московской области по субъектам федерации и производителям, тонн

Таблица 12. Прайс на прием шин на утилизацию/переработку

Таблица 13. Прайс на резиновую крошку

Таблица 14. Прайс на продукцию переработки шин пиролизом

Таблица 15. Отечественное оборудование для механической переработки шин и других РТИ

Таблица 16. Импорт оборудования для механической переработки шин группам, шт. и $.

Таблица 17. Импорт оборудования для механической переработки шин по странам происхождения и группам, шт. и $.

Таблица 18. Импорт оборудования для механической переработки шин по группам и производителям, шт. и $.

Таблица 19. Оборудование для химической переработки (пиролиза) шин и других РТИ компании Beston (Китай)

Таблица 20. Финансовые показатели компании ОАО «ЧРЗ», тыс. руб.

Таблица 21. Финансовые показатели компании ООО «ДМИТРОВСКИЙ ЗАВОД РТИ», тыс. руб.

Таблица 22. Финансовые показатели компании ООО «ОРИС ПРОМ», тыс. руб.

Диаграммы:

Диаграмма 1. Объем и темп прироста производства регенерированной (девулканизированной) резины в первичных формах или в виде пластин, листов или полос (лент) в России в натуральном выражении, тонн и %.

Диаграмма 2. Объем и темп прироста производства резиновой крошки в России в натуральном выражении, тонн и %.

Диаграмма 3. Объем и темп прироста переработки шин в Москве и Московской области, тыс. шт. и %

Диаграмма 4. Объем и темп прироста производства регенерированной (девулканизированной) резины в первичных формах или в виде пластин, листов или полос (лент) в Московской области в натуральном выражении, тонн и %.

Диаграмма 5. Объем и темп прироста производства резиновой крошки в Московской области в натуральном выражении, тонн и %.

Диаграмма 6. Объем и темп прироста производства резиновой крошки в Москве и Московской области по данным производителей, тонн и %.

Диаграмма 7. Объем и темп прироста производства металлокорда при механической переработке шин в Москве и Московской области по данным производителей, тонн и %.

Диаграмма 8. Объем и темп прироста производства текстиля при механической переработке шин в Москве и Московской области по данным производителей, тонн и %.

Диаграмма 9. Объем и темп прироста производства пиролизной жидкости (топлива) в Москве и Московской области по данным производителей, тонн и %.